Frontier Lab 宏观研究周报|W27

市场总结

重点关注

本周重点财经数据

本周重点财经事件

本周行情

本周周三提前半天收市,周四全天休市,共3天半开盘时间。三大股指齐涨。纳指累涨3.5%;标普500累涨近2%,是五周里第四周上涨;道指涨近0.7%。但罗素小盘股累跌1%表现最差,且年内小幅转跌,相比之下标普大盘年内涨16.7%、纳指涨22.3%。

明星科技股普涨,谷歌、苹果、微软、Meta创历史新高。 特斯拉累涨27.12%,“元宇宙公司”Meta累涨7.08%;谷歌A累涨4.64%,连涨五周。苹果累涨7.46%,连涨两周;微软连续四日创新高,且美股市值王座被苹果逼近,亚马逊涨1.22%逼平历史最高。英伟达本周涨近2%,结束两周连跌。

两年期美债收益率本周累跌15.20个基点,美国10年期基债收益率累计下跌11.97个基点。

美元指数DXY本周累计下跌0.94%并止步四周连涨。

本周两种油价均连涨四周。 美油累涨2.1%,布油微涨。分析师预计,随着夏季燃料需求回升,第三季度油需将更加紧俏,最新美国EIA公布的最新库存数据进一步验证了该预测。

现货黄金本周累涨2.87%,连涨2周,为近13周里最大周度涨幅。

本周重点数据及事件点评

美最高法院作出对特朗普有利的豁免权裁决。美国最高法院在一项裁决中,给予前总统特朗普在2020年大选后试图推翻选举结果的行为一定的刑事指控豁免权。这一裁决以6:3的票数通过,首次明确了前总统在任期间的某些官方行为可以免于起诉。同时,最高法院将特朗普的豁免权案发回下级法院,要求其评估特朗普的哪些行为可以获得刑事起诉豁免权。美国最高法院的最新裁决延长了司法部特别检察官史密斯牵头指控特朗普试图推翻2020年总统选举结果的联邦大选案的审理期限,预计特朗普在大选前不会因此被审批。

彭博:民主党考虑在 7 月中旬投票正式推选拜登为总统候选人。据知情人士透露,拜登的提名日期可能是 7 月 21 日,届时民主党全国代表大会的资格审查委员会将举行线上会议。

特朗普刑事封口费案法官将宣判推迟至9月18日。美国纽约曼哈顿检察官表示,在美国最高法院做出给予前总统特朗普“一定程度”豁免权的裁决后,他们愿意推迟其“封口费”案的判决。特朗普原定于7月11日量刑。

点评:市场继续消化特朗普可能当选的前景,包括更顽固的通胀,美债收益率进一步上升;另外市场普遍预期特朗普上台,利好油气和科技,利空新能源

美国6月ISM制造业PMI公布值48.5,预期49.1,前值48.7

美国6月Markit制造业PMI终值51.6,初值51.7,前值51.3

美国6月ISM非制造业PMI 48.8,预期52.5,前值53.8

美国6月Markit服务业PMI终值55.3,初值55.1,前值54.8

点评:美国6月ISM制造业PMI略低于前值和预期,细分来看,新订单环比增长3.9,自有库存进一步下降,制造业需求经历几个月去库存后正在恢复,仍在制造业复苏大周期中。另外经历4、5月的上游成本飙升,6月物价指数进一步下行4.9个点到52.1,制造业对于终端的成本传导压力减弱,就业也略有减弱,与高频数据吻合,细分数据支持市场继续维持9月降息预期。

美国6月ISM非制造业PMI环比下滑且大幅低于预期,与Markit服务业PMI形成比较大的背离,可能夸大了下滑情况。原因可能由于ISM非制造业PMI中包含建筑业、农业等部门,而Q2的高利率抑制了建筑业表现;另外ISM的统计方式更偏主观;一般情况下后续6个月ISM PMI和Markit PMI会差异逐步缩减。

因此较差的ISM非制造业PMI出炉再次提振了市场对于9月降息的预期。

美国5月JOLTs职位空缺(万人)公布值814,预期值791,前值791.9(由805.9下修)

美国6月ADP就业人数(万人)公布值15,预期16,前值15.7(由15.2上修)

美国至6月29日当周初请失业金人数(万人)公布值23.8,预期23.5,前值23.4(由23.3上修)

美国至6月22日当周续请失业金人数(万人)公布值185.5,预期184,前值183.2(由183.9下修)

美国6月季调后非农就业人口(万人)公布值20.6,预期值19,前值21.8(由27.2下修)

美国6月平均每小时工资同比升3.9%,预期升3.9%,前值升4.1%;环比升0.3%,预期升3.9%,前值升4.1%

美国6月失业率4.1%,预期值4.0%,前值4.0%

美国6月就业参与率62.6%,预期值62.6%,前值62.5%

点评:5月职位空缺数高于预期,但更多由政府部门增长驱动,整体劳动力市场仍在缓慢降温进程中。5月职位空缺数环比增长22.1万,增长主要由政府(+17.9万)和制造业(+11.5万)推动,而住宿和餐饮服务业的空缺职位数量下降(-14.6万);4月职位空缺数下修,市场预期5月职位空缺数也存在下修可能性。

6月小非农略低于预期,与近期就业高频数据显示的劳动力市场小幅降温的趋势一致,续请失业金人数也在创近期新高。近期各种数据看上去美国经济有所降温。

6月新增非农就业人数超预期但低于过去5个月的平均值22.6万人。今年2月至5月的新增非农就业人数经过下修,总共减少了15.3万人,下修幅度为14.9%。主要的就业增长领域包括建筑业2.7万人、教育和保健服务8.2万人、政府7万人。

6月失业率环比上升超过预期,是自2022年1月以来的最高水平。劳动参与率上升了0.1个百分点,达到62.6%。失业率的上升部分与劳动参与率的上升和摩擦性失业有关。

美国6月新增非农就业大幅回落,前值显著下修,失业率意外上升,均突显劳动力市场降温,市场提升对9月和12月降息押注至超70%,美股、美债、黄金走高,美元承压。

- 鲍威尔发言被市场解读为偏鸽,继续增强9月降息预期,CME显示9月降息可能性从59.8%提升到62.4%

美联储主席鲍威尔表示通胀取得了相当大的进展,拒绝就首次降息给出具体信息。我们在将通胀降回到目标水平的过程中,已经取得了相当大的进展。最新的通胀数据以及这之前的通胀数据表明,我们正在重回通胀降温的轨道。希望看到更多像最近这样的数据。但他强调官员们在降息前需要更多证据。如果劳动力市场意外疲弱,这也会导致我们做出反应。

- 纽约联储主席威廉姆斯(24年票委,鸽派)表示通胀工作虽有进展但尚未完成

威廉姆斯指出,尽管通胀率已经从高点回落,目前约为2.5%,但美联储距离其2%的目标仍有一段距离。他强调了美联储致力于实现这一目标的决心。威廉姆斯在谈及美联储资产负债表对股票估值的影响时,认为这种直接联系被淡化,而市场的表现更多地反映了经济的稳定性。威廉姆斯强调了稳健的通胀预期的重要性,并提到了衡量长期中性利率或r-star的长期挑战。他反驳了中性利率自大流行病以来已经上升的观点,认为美国和欧元区的中性利率接近于Covid-19爆发前的水平。

美联储会议纪要:等待更多信息获得降息信心,绝大多数官员认为经济逐渐降温。

- 货币政策:在出现更多信息让自己更有信心通胀持续降至目标以前 ,不适合降息。多人认为,若通胀持续高企或进一步上升,可能需要加息;多人主张货币政策应准备应对意外经济疲软。

- 经济环境判断:绝大多数与会者认为,经济活动的增长似乎正在逐渐降温

- 通胀判断:与会者认为通胀近几个月取得些许进一步进展,观察到一些明显进展,包括核心PCE物价指数的月度变化较小。 与会者认为,企业部署AI技术可能提高生产率,进而有助于通胀下降。

指标与观点

流动性

联储内部指标:流动性较上周收紧

金融环境指数FCI- G index:截至6月28日当周,NFCI由-0.57升至-0.50(和2021年底到2022年初差不多)。最近一周,风险指标贡献了-0.23,信用指标贡献了-0.16,杠杆指标贡献了-0.10。

资产负债表:本周缩表,净流动性较上周宽松,存准金较上周减少

- 日本+英镑+美联储M2货币供给量 为45.484万亿,5月环比0.43%。

- 缩表进程:本周,美联储资产负债表 总资产$7.222万亿,缩表$96亿(上周缩表$213亿)。6/19–7/3,美联储共有$277亿美国债到期(应缩表),但实际共减持了$151亿美国债,表明美联储仍购买了$125亿美债(放水)。

- 银行存款准备金:截止2024/7/3,美国银行存准金为3.18万亿。银行存准占商业银行资产比例 14.05%(大于10%,充裕)

联邦资金池利率:流动性较上周充裕

基准利率上限5.5%、EFFR银行间无抵押拆借利率5.33%、IORB准备金利率5.4%、SOFR美国隔夜抵押拆借利率5.33%、ONRRP利率5.30%、一月期美国债收益率5.37%。SOFR-ONRRP差值为3bps。SOFR-IORB利差-0.07%。SOFR基于美国国债抵押品的隔夜回购利率计算得出,利率下降意味着回购市场的资金成本下降,货币市场流动性趋宽,金融机构获取短期资金的难度和成本减少。

三方一般担保利率(货币基金给一级交易商借贷利率):TGCR-ONRRP差值为0.02%,较上周持平。

货币市场资金增加

RRP:如预期的那样,在季末和大额美国国债利息净结算之前,SOFR有所上升。一级交易商美国国债持有量的急剧增加可能会限制交易商的中介能力,最终将RRP利用推至自一月以来的最高水平,因为货币市场基金暂时回流。

票据获得提振:本周,财政部开始增加票据拍卖规模的首次举措,重点放在短债上。由于融资需求大于预期,以及第3季底TGA现金余额目标较高,未来几周可能会进一步增加。

调查显示: 在2024年财务专业人员协会(AFP)的调查中,企业从业者报告称,大多数组织的现金余额水平提高,并预计这一趋势将持续。

美国经济- US

经济周期Cycle

资金流向

截至7月3日的一周内,全球股票基金的净流入增强,$110亿(上周$90亿)。在 G10 内,美国股票基金的净流入转为正值,而日本继续呈现净流出。在新兴市场,内地中国股市的资金流入强劲,主要受国内需求驱动。在行业层面,技术和金融领域的资金流入最为强劲。

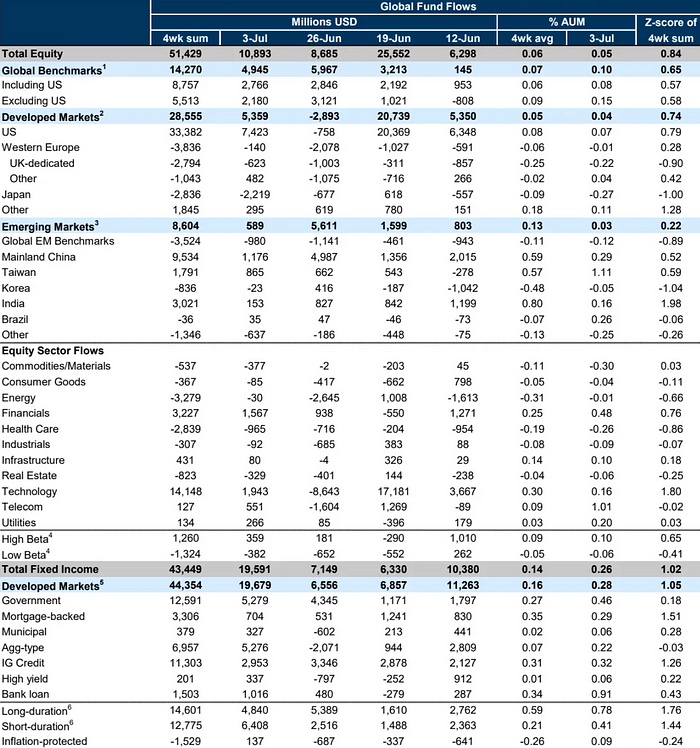

全球固定收益基金的资金流入增加,$20亿(上周$7亿),受到对政府、Agg 类型和投资级信贷基金的需求提振。

货币市场基金资产增加了520亿美元。

美国经济增长

BCA报告20240703:ISM服务业PMI

六月ISM服务业PMI从53.8下降至48.8,自2020年5月以来收缩速度最快,远低于52.7的预期。这一系列数据可能存在噪音,六月更新仅仅是在五月出乎意料的激增反转。过去49个月中,ISM服务业PMI也有46个月在扩张。然而,这只是更多数据中的一个点,突显了美国经济轻微放缓趋势。到2025年年底/2025年初达到衰退的临界点。美国经济动能正在减弱,所有三大消费助推因素(工资增长、过剩储蓄和信贷可用性)正在消退。

- 首先,需求状况正在恶化。新订单部分从之前的扩张水平开始收缩。新出口订单仍在增长,但增长速度下降了10个百分点。

- 其次,商业活动下降了更大的11.6个百分点,并在六月开始收缩。

- 第三,服务占工资总额的最大比例,ISM服务业的就业组成部分从47.1降至46.1,令人失望地未能达到下降速度放缓的预期。

- 第四,服务进口组成部分持续收缩,其制造业对应部分从六月开始下降。今年美国一直是全球需求的主要推动力,进口增势的丧失对全球增长的可持续性构成不利因素。

非农就业数据

就业报告并没有提供太多的增量信息。美国就业市场温和有序放缓的情况并没有改变。

1、Sahm Rule被打破了吗?

Sahm Rule的定义是,当3个月移动平均的失业率较前12个月的低点上升超过0.5pp时,美国就已经进入了事实意义上的衰退。给定6月的失业率(4.05%),当前3个月移动平均失业率为3.98%,而触发Sahm Rule的门槛是4%,因此非常接近触发(图1)。

从历史上看,Sahm Rule对于预测NBER衰退确实比较准确,自1960年以来几乎无一失手(图2)。不过Sahm Ruled的门槛也会随着时间推移而上升。 从下个月起,Sahm Rule的门槛会上升到4.2%,因此7–8月的失业率需要上升到4.3%附近才会正式触发Sahm Rule。 换言之,如果想要让市场或美联储相信美国经济已经陷入衰退,那么失业率可能仍需要上升0.2个百分点左右。

2、供给侧的改善 — — 而非需求严重恶化 — — 仍然是导致失业率上升的重要原因。 一方面,6月本土出生和移民的劳动参与率都显著回升。本土回升至62.1%,而移民参与率升至67%,为去年9月以来最高(图4)。另一方面,如果看高频的岗位空缺数据(图5),在6月以来处于震荡走平的态势,没有进一步恶化。

美股

基本面

机构观点

Mislav Matejka在20240701报告中指出:SPW,一个等权重的标普500指数,自三月以来一直停滞,今年迄今为止落后于SPX超过10%。这反映了与2024年初不同的增长政策叙事。

进入今年,投资者预期是一种“金发姑娘”的结果 — 增长加速,同时还有迅速的联邦储备委员会宽松政策,早在三月开始。早期的联储降息和随之改善的信贷冲动没有出现,这应该会在下半年对增长构成压力。

美国的活动势头正在放缓,CESI目前处于负值,这将使今年第一季度至第四季度EPS增长预期的15%加速面临风险。与年初的观点相比,联储可能不会因为通胀下降等市场友好的原因而预见性地宽松,而是可能会在对增长疲软作出反应时再次宽松。

同时,市场处于长期持有状态,波动率指数(Vix)处于低位,可能低估了风险,信贷利差非常紧缩。考虑到美元走强和当前提高的政治不确定性,认为夏季股市面临问题。

估值-美股高点

前瞻市盈率( Forward P/E ):当前美股的估值分化极其严重,意味着市场对于一致性的上涨,已经出现了怀疑。代表着大型公司的标普500指数估值升至21.3倍,而代表对市场的变化更为灵敏的中型公司的标普400指数和代表小型公司的标普600指数,估值反而维持在15和14这样的低位(明显低于其历史水平),说明市场对大型科技公司的估值较高。因为价格上涨,代表着美国最大市值的8家科技公司(微软、苹果、谷歌、亚马逊、脸书、奈飞、英伟达、特斯拉)的估值,抬升至30.7倍,接近2023年以来的新高,这意味着这些公司的股价可能面临一定的估值修复风险。

标普500指数中的信息科技行业:(类似于纳斯达克100)估值升至30.9倍,创下20年新高。但历史上,每当这个行业估值超过28倍时(2020年9月、2021年12月、2023年7月、2024年3月底),都会遭遇股价下跌。这可能预示着未来该行业股价存在一定的下行压力。

10年周期市盈率 Shiller PE :标普500指数的整体估值达到了36.25倍,是美股150年历史上的第3次高峰,前两次分别是2000年科技股泡沫和2021年疫情后泡沫,这可能意味着当前市场存在一定的泡沫风险。

标普500指数传统TTM市盈率估值(过去12个月追踪市盈率)和 纳斯达克100指数传统TTM市盈率估值,都位于2000年互联网泡沫破裂以来顶部附近,仅次于2021年年末的时候。

实际股权风险溢价 从上周的3.33%上涨至本周的3.4%,达到了2003年以来的最低值,表明投资者要求的股票收益率较低,较上周来说对风险的担忧有所增加,这可能会对股价产生一定的压力。

标普500的PEG指标:考虑了增长的市盈率,每单位增长对应1.24的估值。从历史数据看,如果考虑了未来的增长,标普500的估值算是在合理范围内1.2–14.。

AIAE模型-美股高点

AIAE指标代表着美国人愿意把钱配置到股票比例上的一个极限,从1971年迄今50多年间,月度AIAE指标,最高点出现在1999年11月-2000年10月、2021年6–12月以及现在,其最高值位于41–43%之间。随着美股的再次上涨,AIAE指标已经抬升至41.6%,再次接近2021年的高点。

如果把AIAE指标当作中长期人们对股票-债券偏好的“贪婪-恐惧”指标的话,现在的美股,就是人们最贪婪的时刻。

筹码面

技术分析

- 背离信号

标普500指数 9月期货 周线级别在20240624出现4个顶背离。日线级别出现20240620出现2个顶背离,在20日均线上方,筹码峰对应价格为5534。

纳指100指数 9月期货 周线级别在20240528出现5个顶背离。日线级别出现20240705出现1个顶背离,收于20日均线上方,筹码峰对应价格为19963。

期权

标普500的市场价格大于期权市场隐含的公允价值,表明当前价格可能被高估。Gamma skew显示看涨力量较昨日增强,gamma impulse大于0,代表当前看涨趋势仍在一定程度上得到强化,如加仓行为。短期内,标普500可能震荡或小幅上涨。

纳指的市场价格高于期权市场隐含的公允价值,表明当前价格可能被高估。gamma skew显示看涨力量较昨日增强,意味着市场看涨情绪正在增强。gamma impulse大于0,代表当前看涨趋势仍在一定程度上得到强化。短期内,纳指可能震荡或小幅上涨。

市场宽度

均线层面

分行业:从周一的460震荡至周五的491,高于MA20均线的行业平均值为49.1%。

标普500成份股价格高于MA20均线的百分比为43.14%,高于MA50均线的百分比为43.73%。

CNN市场宽度

现在美股大盘的上涨,主要是由少数几只AI相关个股带动,市场参与者也在不停的买入这些个股的看涨期权,所以存在一定的局部过热风险。

McClellan Volume Summation Index:整个指标下降趋势,支撑大盘上涨的个股越来越少,标为极度恐慌的状态。本周小幅上涨,就说明本周纽交所当中参与上涨的个股变多。

Net new 52-week highs and lows on the NYSE:虽然标普500屡创新高,但创新高的个股非常少,也被标为极度恐慌的状态。

市场动能:标普500已经连续8个月处在125日均线的上方,体现了极强的动能,被标为极度贪婪的状态。

期权的Put/call ratio:下行趋势表示买看涨期权的人比买看跌期权的人多,反映市场很乐观,被标为极度贪婪的状态。

情绪面

正常范围:CNN恐慌贪婪指数 54、AAII调查净看多比例(Z分数)0.1(散户净看多数值高于一年平均0.14个标准差)

NAAIM机构投资者持仓:103.66,超出正常值(20–100),进入极端区域,机构情绪非常乐观。

金融压力指数 FSI — 1.91,表明金融市场状况稳定、风险资产仍安全,此时全球股市通常呈上升走势。

全球-花旗盈利修正指数 -0.02,第八周正值后本周第一周负值,显示市场认为企业盈余能力下跌,因此上调 EPS 的公司比例小于下调 EPS 的公司比例2%,股市有下跌动能。

美债

美国债一级市场的流动性

国债供需关系指标:本周美国国债发行情况如下:本周只有短债发行。

短债:4周期(1周拍卖一次)国债投标倍数上涨,8周期、13周期(1周拍卖一次)国债投标倍数下降,但整体购买意愿较弱(低于前12次均值)。

17周期(1周拍卖一次)国债投标倍数上涨,26周期国债投标倍数大幅下跌,但整体购买意愿均强(高于前12次均值)。

国债波动性指标MOVE: move仍处于两年来低位,本周下跌,美债期货波动程度降低,恐慌情绪降低,债市流动性紧张缓解,被拋售压力减少,债券利率下行。

利率结构

10Y-3M利差:-1.11%,利差本周负值扩大,美元看跌。10Y-3M利差与美元从6/9开始恢复走势一致。

筹码面

技术分析

- 背离信号

两年期美债价格周线级别在 20240617 出现2个顶背离信号,日线级别在20240701 出现1个底背离信号,收于20日均线下方。

十年期美债价格周线级别在20231023出现3个底背离信号,日线20240617 出现3个顶背离信号,收于20日均线附近。

期权

十年期美债当前市场价格大于期权市场隐含的公允价值,当前价格可能被高估。gamma skew显示看涨力量较昨日增强,意味着市场看涨情绪正在增强。Gamma Impulse大于0,暗示看涨增强趋势的增强。短期内,十年期美债可能震荡或小幅上涨。

情绪面

市场对7月31日不加息押注概率 为92.2%(上周89.7%)。押注首次降息为9月,概率为72.24%(上周57.93%);年内降息两次,概率为47.5%(上周43.41%)。

外汇

筹码面

技术分析

- 背离信号

美指周线在20230911出现1个顶背离信号,日线在20240617出现1个顶背离信号,收于20日均线下方。

美元/日元周级别在20240701出现4个顶背离信号,日线级别在20240704出现2个顶背离信号,处于20小时均线上方,筹码峰为156.8。

期权

日元的市场价格小于期权市场隐含的公允价值,表明当前价格可能被低估。gamma skew显示市场看涨力量较昨日增强。gamma impulse大于0,代表当前看涨增强趋势的增强。短期内,日元可能上涨。

大宗商品

筹码面

技术分析

- 背离信号

黄金期货周线级别在20240311出现3个顶背离信号,日线级别在20240627出现3个底背离信号,收于20日均线上方,筹码峰为2337。

美油期货日线在20240619出现1个顶背离信号,收于20日均线上方,筹码峰为77.36。

期权

原油的市场价格大于期权市场隐含的公允价值,价格可能被高估。gamma skew显示看涨力量较昨日增强。gamma impulse小于0,代表当前看涨增强趋势弱化。短期内,原油可能震荡或继续上涨。

黄金市场价格高于期权市场隐含的公允价值,价格可能被高估。gamma skew显示看涨力量较昨日增强。gamma impulse接近0,代表当前看涨增强趋势的延续,短期内,黄金可能小幅上涨。