Frontier Lab宏观研究周报|W30

市场总结

重点关注

下周将迎来极具挑战的一周,有一系列重大经济事件,包括日本央行、美联储和英国央行的议息会议,以及季度国债再融资、美国ISM制造业采购经理指数的发布。苹果、亚马逊、英特尔、微软和Meta等科技巨头也将集中公布财报。

本周重点财经事件

本周重点财经数据

本周行情

- 标普500大盘和纳指分别累跌0.83%和2.08%,均为4月份以来首次连跌两周。道指累涨0.75%,为5月份以来首次连涨四周,小盘股指罗素2000累涨3.5%且连涨三周。恐慌指数VIX抹去周内涨势并小幅累跌。

- 降息预期之下,美元指数DXY累跌0.07%,在四周里第三周下挫,期间交投区间为104.555–104.080点。日元累涨2.4%至两个半月最高。

- PCE数据发布后,两年期美债收益率累跌13个基点至不足4.40%,在五周里第四次单周累跌,创五个月新低。美国10年期基准国债收益率累跌4.89个基点。过去两天,美债普遍受到追捧,短期收益率大幅下跌,长期债券收益率全周跌幅相对较少。

- 油价累跌超1.8%且连跌三周。WTI 9月原油期货累跌1.88%。布伦特9月原油期货累跌1.82%。本周油价累跌,数月来一直在窄幅技术区间内波动。

- 美元和美债收益率携手走软提振贵金属价格。创新高后引发获利了结,现货黄金累跌0.6%且连跌两周,此前曾连涨三周。美国PCE数据及7月密歇根大学消费者信心指数提振了降息预期,美债收益率下滑支撑金价走高。同时,本周早些时候,全球第二大黄金消费国印度削减了黄金和白银的进口关税,提振黄金需求,推动本周印度黄金溢价跃升至十年来的最高水平。

本周重点数据及事件点评

谷歌发布Q2业绩,整体符合预期但增速不如Q1炸裂。谷歌Q2营收盈利增超预期,季度云收入首超百亿美元,但广告放缓,押注AI投资的资本支出超过一季度。youtube收入低于预期且减速,AI单季度亏损23亿美元,市场对于大型科技股财报要求苛刻,盘后跌2%。收入为847.4亿美元,同比增长14%,高于此前彭博预期的843.7亿美元,13%的增速。GAAP净利润236.2亿美元,同比增长28%,超229.7亿和25%的彭博一致预测。触发投资者对AI泡沫的悲观情绪,拖累纳指和标普500大盘分别收跌3.64%和2.31%,创2022年底以来的一年半最大单日跌幅,道指大跌500点,小盘股指跌2.1%。引发纳指100成分股市值周三蒸发1万亿美元。

特斯拉发布Q2业绩,利润低于预期。Robotaxi发布推迟,没有更多新故事,盘后跌8%。实现营收255亿美元,同比增长2%,环比增长20%,高于彭博预期的246亿美元。经调整净利润18.1亿美元,同比下滑42%,环比增长18%。EPS 0.52美元,低于彭博预期的0.6美元。毛利率18.0%,不含积分汽车毛利率降至14.6%,持续下行。由于汽车降价及AI投入打击盈利能力,特斯拉Q2利润超预期两位数剧减,自动驾驶出租车Robotaxi发布时间从8月推迟到10月,盘后大跌8%。

点评:尽管掺杂较差的财报业绩,但美股财报季开局强劲。FactSet数据显示,目前标普500指数中约有20%的成分股公布了第二季度业绩,其中80%的公司业绩均超出华尔街预期。

美国7月Markit制造业PMI初值49.5,预期51.7,前值51.6,创七个月新低,美国经济放缓迹象美国7月Markit服务业PMI初值56,预期55,前值55.3美国7月Markit综合PMI初值55,预期54.2,前值54.8

点评:7月Markit PMI显示美国经济仍相对稳健增长,主要由服务业驱动,制造业短期继续趋弱。

商品和服务的平均价格涨幅为自今年1月份以来最慢,通胀趋缓;

上个月服务业PMI上,ISM和标普统计口径背离,目前各类数据显示制造业增长趋弱,市场对于服务业降温担忧提升,目前看, 9月降息+软着陆仍是基准预期。

美国Q2实际GDP年化季环比初值2.8%,预期2%,前值1.4%Q2核心PCE物价指数年化季率初值2.9%,预期2.7%,前值3.7%Q2实际个人消费支出季率初值2.3%,预期2%,前值1.5%

点评:Q2 GDP环比折年2.8%,大幅高于预期和前值,个人消费支出、私人投资、存货变化是主要贡献。

剔除存货变动、净出口和政府开支后的“核心GDP”环比折年2.6%,持平前值。其中个人消费支出环比折年2.3%,较前值走高。

结构上,商品消费强于Q1但弱于去年、服务消费继续是重要支撑。私人投资方面,设备投资(11.6%)显著走高,可能反映制造业回流相关的设备购置需求,通胀整体延续降温走势。

整体而言,Q2美国GDP数据强于预期,个人消费支出、私人投资支撑下的数据质量也不错,最近积累的衰退担忧有缓解,铜、石油等大宗价格近期新低后有拉升。

近期日元、人民币汇率显著上涨。两个交易日内,美元兑离岸人民币汇率连续突破多个关键点位。7月25日,离岸人民币对美元一度接近7.2关口,涨幅超600个基点,随后有所回落,收盘报7.24。7月25日周四,美元兑日元日内一度跌破152关口,至两个多月来的最高水平

点评:日元、人民币强势背后的逻辑在于弱美元+强日元,套息交易平仓也溢出到人民币。

一方面美股波动加大,资金从拥挤板块有退出。

另外日本预期在下周会议上讨论是否加息,并公布未来几年将购债规模缩减约一半的计划;同时日本政府借机干预,日元升值,形成轧空,也有一些资金溢出到亚洲货币。

叠加中国近期降息、加大消费以旧换新补贴,虽然实质作用预计不大,但是也吸引了短期资金。持续性上,下周如果日本政策落地,投机资金撤退下日元可能再有贬值,而中国汇率最终还是要看宏观表现

美国6月核心PCE同比升2.6%,预期升2.4%,前值升2.6%;环比升0.2%,预期升0.1%,前值升0.1%

点评:核心PCE通胀同比略超预期,但仍为三年多来的最低水平,整体通胀降至五个月来最低水平。6月个人收入环比增幅减半,佐证了劳动力市场的降温。

指标与观点

流动性

联储内部指标:流动性较上周宽松

金融环境指数FCI- G index:截至7月19日的一周,NFCI降至-0.58(和2021年底到2022年初差不多)。风险指标贡献了-0.27,信用指标贡献了-0.20,杠杆指标贡献了-0.10。

资产负债表:6月的M2货币供应量较上月减少0.02%,本周缩表0.04%,净流动性较上周收紧0.05%(ONRRP和TGA账户基本没变),存准金较上周略减少0.69%

- 日本+英镑+美联储M2货币供给量 为45.445万亿,6月环比-0.02%。

- 缩表进程:本周,美联储资产负债表 总资产$7.205万亿,缩表$28亿(上周扩表$158亿)。7/10–7/24,美联储共有$630亿美国债到期(应缩表),但实际共减持了$143亿美国债,表明美联储仍购买了$486亿美债(放水)。

- 银行存款准备金:截止2024/7/24,美国银行存准金为3.30万亿。银行存准占商业银行资产比例 14.21%(大于10%,充裕)

联邦资金池利率:债券一级交易商流动性收紧

基准利率上限5.5%、EFFR银行间无抵押拆借利率5.33%、IORB准备金利率5.4%、SOFR美国隔夜抵押拆借利率5.35%、ONRRP利率5.30%、一月期美国债收益率5.37%。TGCR三方一般担保利率(货币基金给一级交易商借贷利率)5.34%

SOFR-ONRRP差值为5bps,SOFR-IORB利差-5bps。

SOFR-EFFR利差2bps,大于0意味着债券一级交易所出现流动性问题,需要质押债券库存去缓解流动性。

TGCR-ONRRP利差为4bps,较上周涨,债券一级交易商用更高的借贷利率吸引货币基金资金,使其更愿意借给债券一级交易商而不是存在ON RRP工具。

美国经济- US

经济周期Cycle

资金流向

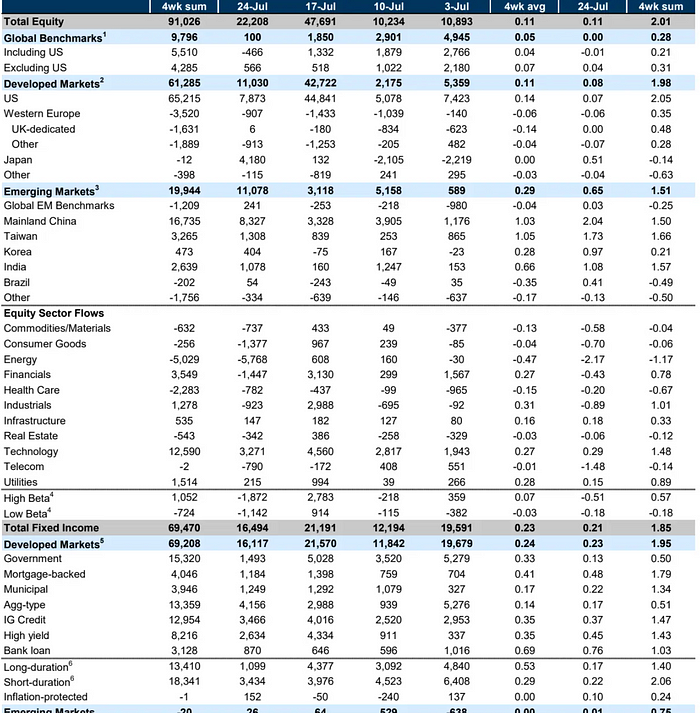

截至7月24日的一周内,全球股票基金的净流入,220亿美元(上周480亿美元)。在G10中,净流入主要是美国和日本的股票基金。在行业层面,能源基金出现了最大流出,而科技基金则出现了最大流入。

全球固定收益基金的流入稳健,160亿美元(上周210亿美元),对聚合型基金需求强劲。投资者也表现出对短期债券基金的偏好而不是长期的。

货币市场基金资产下降420亿美元。

美股

基本面

- 美国银行的Michael Hartnett

随着投资者涌向小盘股,押注美联储可能很快就会开始降息。如果美国经济继续降温,或将进一步削弱科技股的涨势。近期数据表明全球经济已经“患病”,离大型科技股失去主导地位就只差一个糟糕非农就业的距离。经济放缓的迹象将推动投资者转向科技股以外的股票,对下半年的债券市场持乐观态度。

- 但彭博行业研究首席股票策略师Gina Martin Adams持相反观点

美联储可帮助美股摆脱“第三季度魔咒”。第三季度通常是股市一年中最糟糕的时候,不过近期反弹的可能性似乎越来越大,因为宽松周期对该资产类别来说是出了名的利好。去年这个时候也出现了类似的走势,股市最终相对轻松地摆脱了颓势。小盘股预示着可能出现一种截然不同的氛围,发出了基本面终将改善的信号。

AIAE模型-美股高点

AIAE指标代表美国人愿意把钱配置到股票比例上的极限。月度AIAE指标已经抬升至41.7%,再次接近2021年的高点。从1971年迄今50多年间,最高点出现在1999年11月-2000年10月、2021年6–12月以及现在,其最高值位于41–43%之间。AIAE指标当作中长期人们对股票-债券偏好的“贪婪-恐惧”指标的话,现在的美股是人们最贪婪的时刻。

筹码面

技术分析

- 背离信号

标普500指数 9月期货 周线级别在20240715出现4个顶背离。

日线级别出现20240711出现4个顶背离,在20日均线下方,筹码峰对应价格为5533。

纳指100指数 9月期货 周线级别在20240528出现5个顶背离。

日线级别出现20240726出现3个底背离,收于20日均线下方,筹码峰对应价格为19963。

期权

标普500的市场价格大于期权市场隐含的公允价值,表明当前价格可能被高估。Gamma skew显示看跌力量较昨日增强,gamma impulse大于0,代表当前看跌增强趋势仍在一定程度上得到强化。短期内,标普500可能震荡或小幅下跌。

纳指的市场价格低于期权市场隐含的公允价值,表明当前价格可能被低估。gamma skew显示看涨力量较昨日减弱,意味着市场看涨情绪正在减弱。gamma impulse大于0,代表当前看涨减弱趋势的延续。短期内,纳指可能震荡或小幅上涨。

期货

标普500净多头仓位减少,截至周三的一周价格下跌,看跌信号。多头仓位减少,空头仓位减少,即多减空少减,即标普500的下跌主要由多头平仓推动。多头仓位处于2022年以来高位,空头仓位处于2022年以来低位。

纳指净多头仓位减少,截至周三的一周价格下跌,看跌信号。多头仓位减少,空头仓位增加,即多减空增,下跌由多头平仓推动,市场下跌。空头仓位处于2022年以来低位,变化不大,多头仓位处于2022年以来高位,上涨幅度较大。

市场宽度-当前市场中的美股普遍上涨

均线层面

分行业:从周一的810震荡至周五的733,高于MA20均线的行业平均值为73%。本周的市场宽度较上周略下降。

标普500成份股价格高于MA20均线的百分比为67%,高于MA50均线的百分比为68%。较上周略下跌,但幅度不大。

CNN市场宽度

美股轮动到大科技股以外的其他股:现在美股大盘的上涨,主要是由多数美股带动。

McClellan Volume Summation Index:由上周的恐慌的状态转变为中性。该指数本周继续上涨说明本周纽交所当中参与上涨的个股继续增加,支撑大盘上涨的个股增加。

期权的Put/call ratio:由上周的极度贪婪的状态转变为恐慌。该指数本周上涨表示买看跌期权的人比买看涨期权的人多,反映市场看跌。

情绪面

正常范围:CNN恐慌贪婪指数 45、AAII调查净看多比例(Z分数)-0.23(散户净看多比例低于一年平均0.23个标准差),本周快速下降。NAAIM机构投资者持仓,76.7机构情绪乐观。

金融压力指数 FSI — 2.09,小于0表明金融市场状况稳定、风险资产仍安全,此时全球股市通常呈上升走势。

全球-花旗盈利修正指数 -0.07,第八周正值后本周第四周负值,显示市场认为企业盈余能力下跌,因此上调 EPS 的公司比例小于下调 EPS 的公司比例7%,股市有下跌动能。

美债

美国债一级市场的流动性:两年期美债拍卖需求创纪录,长短债购买意愿均较上次大幅上涨。

国债供需关系指标:本周美国国债发行 情况如下:长短债购买意愿均较上次上涨,只有17周短债购买意愿较上周下降,整体购买意愿基本大于等于平均水平。两年期美债拍卖需求创纪录,均凸显出市场坚信美联储今年开始降息。

4周、5年国债投标倍数上涨,但整体购买意愿基本等于平均水平(低于前12次均值)。

17周国债投标倍数下降,8周、13周、26周、2年、7年国债投标倍数上涨,但整体购买意愿均强(高于前12次均值)。

国债波动性指标MOVE: move仍处于两年来低位,本周上涨,99.08。美债期货波动程度上涨,恐慌情绪较上周上涨,债市流动性较上周紧张,被拋售压力较上周增加,债券利率上行。

利率结构

10至30年期美债收益率涨幅均扩大,美债收益率曲线趋陡。主要由于市场的降息预期升温,前美联储“三把手”杜德利呼吁下周便降息。

10Y-3M利差:-1.1%,利差本周负值基本较上周持平,美元基本持平。10Y-3M利差与美元从6/9开始恢复走势一致。

5Y — 30Y利差:创2023年5月份以来新高。

2Y-30Y利差:创2022年7月以来新高。

筹码面

技术分析

- 背离信号

两年期美债价格周线级别在 20240617 出现2个顶背离信号,日线级别在20240701 出现1个底背离信号,收于20日均线下方。

十年期美债价格周线级别在20231023出现3个底背离信号,日线20240715出现3个顶背离信号,收于20日均线上方。

期权

十年期美债当前市场价格大于期权市场隐含的公允价值,当前价格可能被高估。gamma skew显示看涨力量较昨日减弱,意味着市场看涨情绪正在减弱。Gamma Impulse大于0且增强动力很强,暗示看涨减弱趋势的增强。短期内,十年期美债可能震荡或小幅上涨。

期货

2年期美债本周净多头仓位增加,截至周三的一周收益率上涨,价格下跌,短期价格看跌信号。多头仓位增加,空头仓位减少,即多增空减,市场上涨动能强。

10年期美债本周净多头仓位增加,截至周三的一周收益率上涨,价格下跌,短期价格看跌信号。多头仓位减少,空头仓位减少,即多减空多减,价格下跌。多头仓位处于历史高位。

情绪面

市场对7月31日不加息押注概率 为95.9%(上周93.8%)。押注首次降息为9月,概率为94%(上周90.3%);11月第二次降息概率为57.46%,年内降息三次,概率为49.5%(上周50.62%)。